최근 국민연금공단을 직접 방문하기로 하고 찾아 나섰습니다.

아내가 중도에 국민연금을 해지한 후 뒤늦게 다시 가입했기 때문에 연금 수령액이 너무 적었기 때문입니다.

추가 국민연금을 늘릴 수 있는 방법이 어떤 게 있는지 직접 확인하고 싶었습니다.

집에서 가장 가까운 곳에 있는 국민연금공단은 용인시에 수지구에 있는 국민연금공단 수지지사였습니다. '

그런데, 성복역 근처에 위치해 있다는 것을 알고 근처에 왔지만 구체적인 국민연금공단 위치 간판이 외부에서 보이지 않았습니다.

요즘 느끼는 것인데 용인시에 위치한 건강보험공단, 국민연금공단 등 공공기관은 외부에서 간판이 잘 보이지 않는다는 사실입니다.

시민들이 공단을 자주 찾지 못하게 하는 것인지, 작은 배려가 부족하다는 생각입니다.

얼마 전 용인시에 있는 건강보험공단을 찾다가 근처에서 몇 바퀴 돌 정도로 헤맸던 적이 있습니다.

외부에서 간판이 보이지 않아 헤매다 근처 건물 경비원 아저씨에 물어 겨우 찾았습니다.

공공기관도 외부에서 간판이 보이도록 세심한 배려 서비스가 필요해 보입니다.

어쨌든 국민연금공단 수지지사도 근처에서 사람들에게 물어서 찾았습니다.

덕분인지, 국민연금공단 사무실에는 그다지 고객이 많지않아 빨리 상담이 가능했습니다.

유튜브 영상 촬영이 가능한지 물었는지 안된다고 해서 영상으로 포함되지 못했습니다.

일단 국민연금 늘이는 방법을 물었습니다.

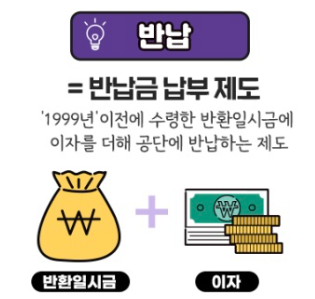

담당 직원은 "과거 국민연금 해지했을 당시 받았던 반환일시금을 다시 반납하고 이자까지 내야 한다"고 했습니다.

아내는 1997년경 회사를 그만 두면서 국민연금도 해지돼 당시까지 몇 년 넣었던 연금을 일시금으로 받았다고 했습니다.

그 때는 회사 그만 두면 국민연금 해지와 함께 그간 부은 돈을 돌려받을 수 있던 때 였습니다.

반납할 금액은 약 750만원 정도 됐습니다.

그래서 저와 아내는 일단 반납금은 일시불로 넣기로 결정했습니다.

국민연금공단에서 휴대폰 문자로 가상계좌번호, 금액 등을 보내줘 그대로 반납금을 넣었습니다.

그 경우 국민연금을 한 달에 얼마나 받을 수 있는지 물었습니다.

공단 직원은 "한 달에 36만원 정도 받을 수 있다"고 했습니다.

조기 연금을 받을 경우는 26만원 정도 되는 것 같았습니다.

사실 저희 부부는 조기에 일찍 국민연금을 수령할 생각도 있습니다.

그런데 조기 연금을 받으면 매년 6%씩 감액돼 지급받기 때문에 만약 5년 일찍 받으면 30% 감액도 감수해야 합니다.

그럼에도 앞으로 어떻게 될지 모르기 때문에 조기 연금을 적극 검토 중입니다.

일단 반납금 제도를 구체적으로 살펴보도록 하겠습니다.

반납금 납부제도는 반환일시금을 반납하여 가입 기간을 복원하고, 미래의 연금 수령액을 증가시키는 제도입니다.

연금 수급자가 더 많은 연금을 수령할 수 있는 장기적인 혜택을 주며 가입 기간 복원을 통해 월별 연금 수령액이 증가합니다.

아내도 국민연금을 재가입한 시기가 2017년경이기 때문에 아직 수급받을 권리가 생기는 10년도 채우지 못했습니다.

반납금을 내면 과거 국민연금 가입했던 기간이 다시 복구되기 때문에 10년 기간은 물론 매달 받을 수 있는 연금액이 늘어날 수 있는 것입니다.

반납금 납부제도는 가입자가 연금 가입기간동안 일시적으로 받은 금액을 반납함으로써 연금 수령액을 증가시키는 제도라고 보면 됩니다.

가입자는 재정 상태가 개선되었을 때 이전에 받았던 연금을 재투자하여 연금 수익을 얻을 수 있습니다.

연금 수급자에게는 연금액 증가로 노후 생활에 대한 더 큰 안정성이 가능해집니다.

적용 대상은 반환일시금을 지급 받은자 중 가입자 자격을 재취득한 자 입니다.

다만 납부예외자가 있는데 60세 이후 국민연급 가입자나 국민연금 자격 상실 자가 해당됩니다.

반납금 납부 방식은 일시 납부 또는 분할 납부가 가능합니다.

저희는 일시불로 모두 반납했습니다.

반납금은 지급받은 반환일시금에 해당 일시금 지급일부터 반납금 납부 신청일 전 월 까지의 기간에 해당하는 이자를 변동이율로 가산해 산정합니다.

이율은 1988년 기준 10%이지만 2023년 기준 1.2% 정도가 됩니다.

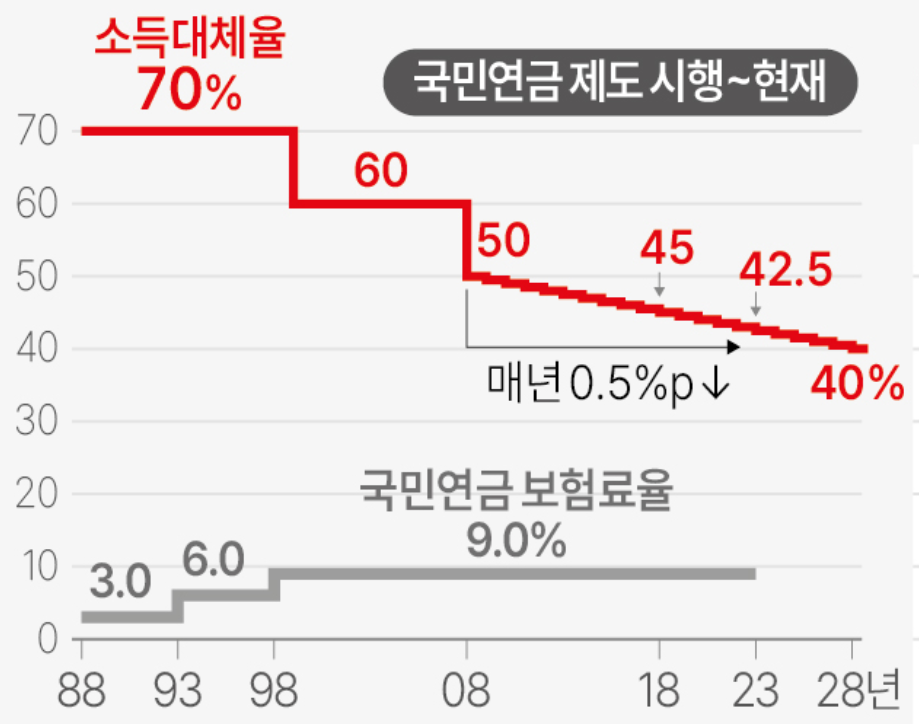

그리고 중요한 것이 소득대체율이란 것이 있습니다.

반납하면 과거 소득대체율이 적용되기 때문에 국민연금 증가에 유리합니다.

소득대체율은 생애평균소득 대비 노후에 받을 수 있는 연금 수령액의 비율을 가리킵니다.

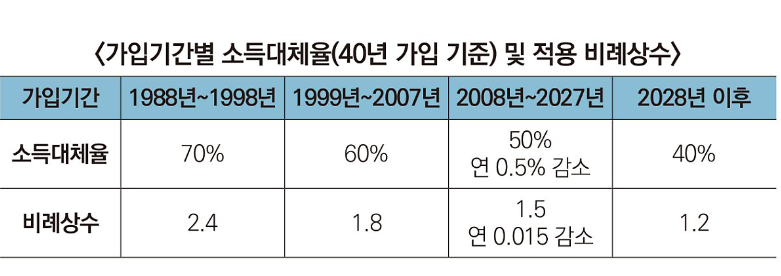

연금의 보장성을 보여주는 대표적인 지표라 할 수 있으며, 우리나라 국민연금은 가입 기간이 40년일 때를 기준으로 소득대체율을 정하고 있습니다.

소득대체율이 높아지면 연금가입자가 받을 수 있는 연금액은 상대적으로 증가하지만 국민연금 기금의 재정상태는 불안정해질 수 있습니다.

소득대체율은 연금으로 받는 급여를 가입자의 생애평균소득으로 나누어 계산합니다.

예를 들어, 국민연금 소득대체율이 50%라는 의미는 국민연금 가입자가 40년 동안 보험료를 납부했다고 하고,

연금 가입 기간 전체의 평균소득이 월 300만원이었다면 은퇴 후에는 생애평균소득의 50%인 150만원을 연금수령액으로 받는다는 것입니다.

우리나라는 1988년에 국민연금 제도가 도입되었으며, 당시에는 소득대체율이 70%로 설계되어 부담하는 보험료에 비해 수령액이 매우 높았습니다.

이후 국민연금 개혁으로 1998년에는 소득대체율을 70%에서 60%로 낮추었고, 연금을 받을 수 있는 연금개시연령을 60세에서 65세로 변경했습니다.

2007년에는 소득의 9%를 납부하는 연금 보험료율를 인상하지 않는 대신, 기금 고갈을 막기 위해 2028년까지 소득대체율을 40%로 낮추도록 수정한 바 있습니다.

아내는 1997년까지 국민연금을 내고 해지한 상태라서 소득대체율 70% 기준으로 연금액을 늘릴 수 있으니 큰 혜택이라고 할 수 있습니다.

그런데 말입니다.

아내는 반납금을 냈지만 여전히 매달 받을 수 있는 연금액이 적은 편입니다.

그래서 추후납부 제도도 활용해 보기로 했습니다.

1998년 이후 16년 이상 내지 못했던 국민연금을 낼 수 있는 게 추후납부, 즉 추납 제도입니다.

그렇지만 중간에 제도 변화가 있어 추납은 최대 10년, 즉 119개월만 가능하다고 합니다.

자세한 추납 제도에 대해서도 국민연금공단을 방문해 추가로 살펴보겠습니다.